摩根士丹利最新半导体报告:AI算力周期正在向存储与封装扩散

- 作者:佚名

- 来源:明白手游网

- 时间:2026-03-05

2026年3月5日,摩根士丹利发布亚洲半导体行业研究报告:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》。

报告认为,当前半导体行业的核心驱动仍然来自人工智能基础设施建设,但市场关注点正在发生变化。

如果说2023–2024年的AI周期主要集中在GPU,那么进入2025–2026年之后,AI需求开始向更广泛的半导体产业链扩散,包括:

存储(Memory)

先进封装(Advanced Packaging)

定制ASIC芯片

数据中心网络

摩根士丹利的结论是:

AI算力投资仍在扩张阶段,而半导体行业正在进入新一轮结构性需求周期。

一、云厂资本开支仍在扩张

AI半导体需求的核心仍然来自云计算厂商。

摩根士丹利统计显示:

2025年第四季度,全球四大云厂(Amazon、Microsoft、Google、 )的资本开支同比增长64%。

如果扩大到全球前十大云厂,摩根士丹利预计:

2026年全球云计算资本开支将接近6850亿美元。

而在更长期的预测中,英伟达CEO黄仁勋曾提出:

全球AI基础设施投资规模在2028年前可能达到1万亿美元。

这一趋势意味着:

AI基础设施建设仍处于扩张周期,而不是市场担忧的见顶阶段。

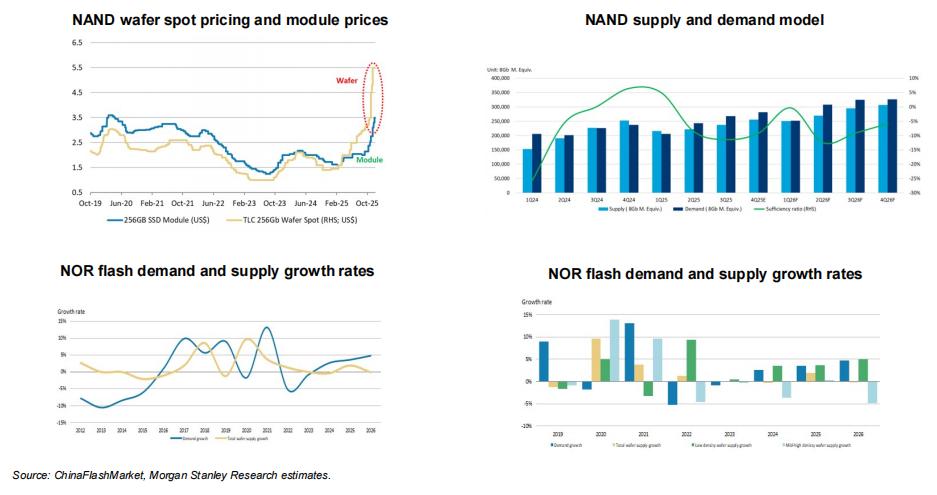

二、AI推理正在改变存储需求结构

摩根士丹利认为,本轮AI周期中最容易被低估的环节是存储需求。

AI推理模型需要保存大量上下文数据(Context Memory),

因此正在推动新的存储架构需求。

报告提出一个概念:

ICMS(Inference Context Memory Storage)

即专门用于AI推理的上下文存储系统。

按照摩根士丹利测算:

到2027年,AI推理需求将额外消耗13%的全球NAND存储需求。

与此同时,NOR Flash市场也可能进入供给紧张状态。

报告认为:

AI存储需求可能重新触发存储行业的上行周期。

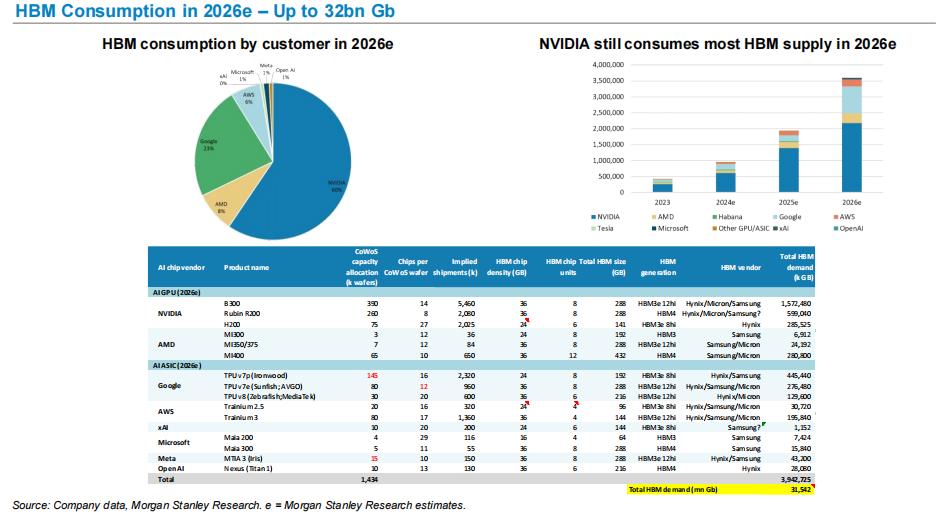

三、HBM成为AI算力的关键瓶颈

AI芯片性能提升的核心依赖之一是高带宽存储(HBM)。

摩根士丹利预计:

2026年全球HBM需求可能达到约320亿Gb。

在需求结构中:

NVIDIA仍然是HBM最大的消耗者。

AI GPU与AI ASIC芯片对HBM的需求快速增长,使HBM成为AI算力供应链中的关键资源。

这一趋势也解释了为什么:

SK Hynix

Micron

Samsung

在AI周期中表现突出。

四、先进封装成为AI芯片产能瓶颈

AI GPU不仅需要先进制程,还高度依赖先进封装。

摩根士丹利预计:

台积电CoWoS先进封装产能到2026年可能扩大至125k wafers per month。

需求主要来自:

NVIDIA

AMD

各大云厂自研AI芯片

先进封装因此成为AI芯片供应链的重要瓶颈。

五、AI ASIC正在快速崛起

除了GPU之外,云厂正在大规模开发自研AI芯片。

目前主要项目包括:

Google TPU

Amazon Trainium

Microsoft Maia

MTIA

摩根士丹利预计,未来几年AI ASIC出货量将持续增长。

例如:

AWS Trainium系列芯片的出货量在未来几年将持续提升。

这意味着未来AI算力市场将呈现:

GPU + ASIC并行发展的格局。

六、中国AI GPU替代正在推进

报告也对中国AI芯片产业进行了预测。

摩根士丹利预计:

中国GPU自给率将从2024年的34%提升至2027年的50%。

同时,中国AI云市场规模预计在2027年达到:

约480亿美元。

这意味着全球AI算力产业链正在出现一定程度的区域化结构。

我的理解

如果把整份报告总结为一句话,其实很简单:

AI半导体周期正在从“算力”扩散到“整个供应链”。

早期市场关注的是GPU。

但随着AI基础设施规模扩大,需求正在扩散到:

存储

先进封装

网络芯片

定制ASIC

这意味着:

AI不再只是一个单一芯片周期,而是整个半导体产业链的结构性需求周期。

对于半导体行业而言,

真正的变化不是GPU需求,而是算力基础设施的长期建设。