于无声中崛起,稳定币红海下 Circle 有没有被低估

- 作者:佚名

- 来源:明白手游网

- 时间:2026-01-27

作者:Frank,IOSG

一、Circle vs Tether:2026 全面开战

2025 年 12 月 12 日,Circle 获得美国货币监理署(OCC)的有条件批准,成立国家信托银行—— 第一国家数字货币银行(First National Digital Currency Bank )。一旦获得全面批准,这一关键里程碑将为全球顶级机构提供受托的数字资产托管服务,助力稳定币市值在三年内加速增长至 1.2 万亿美元 。凭借这一发展势头,Circle 在 2025 年成功上市,加上 USDC 流通速度的加快,使其成为与机构投资者联系最紧密的稳定币发行商。截至目前,其估值已达到 230 亿美元。

▲ Source: IOSG Ventures

尽管稳定币市场领导者 Tether 仍然保持超过 130 亿美元的高盈利能力,但其母公司面临持续的商业信誉与监管压力,例如近期 S&P 把 Tether 的储备评级从“强”下调到“弱”,尤文图斯足球俱乐部拒绝了其收购要约。11 月 29 日,中国人民银行召开专项会议打击虚拟货币交易,明确指出稳定币在客户身份识别和反洗钱方面存在缺陷,且常被用于洗钱、诈骗及违规跨境资金转移,监管重点实质上指向以USDT为代表的离岸稳定币体系。USDT 在亚洲、拉美和非洲等新兴市场占据主导地位,尤其在东亚市占率超过 90%,其大量流通发生在链下 P2P 与跨境资金活动中,长期游离于监管体系之外,被监管视为加剧资本外流和金融犯罪风险的“灰色美元体系”。

▲ Source: Visa Onchain Analytics

相比之下,美国与欧盟采取的路径并不是全面打击,而是通过高度合规化将稳定币纳入监管体系。例如美国的 GENIUS Act 明确要求稳定币必须建立 1:1 高质量储备、月度审计、联邦或州级牌照,并禁止使用比特币、黄金等高风险资产作为储备。

换句话说,中国希望从源头压缩“离岸稳定币的影子美元体系”,而欧美则试图建立“可控、合规、监管内的数字美元体系”。这两条路径的共同点是:均不愿意让不透明、高风险、无法审计的稳定币占据系统性地位。这意味着像 Circle 这样的合规发行人能够进入金融体系,而 Tether 这类离岸稳定币未来将在发达市场会被逐步排除。这也是为什么 Tether 最近开始大力发展其 USAT,其第一个美国合规稳定币。

▲ Source: Artermis

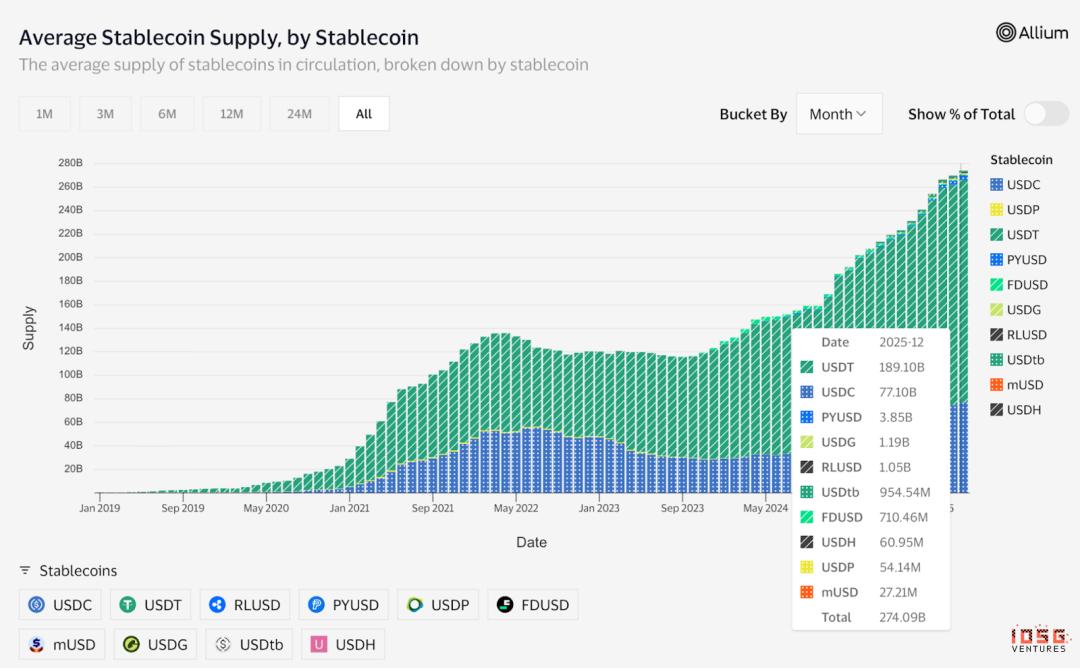

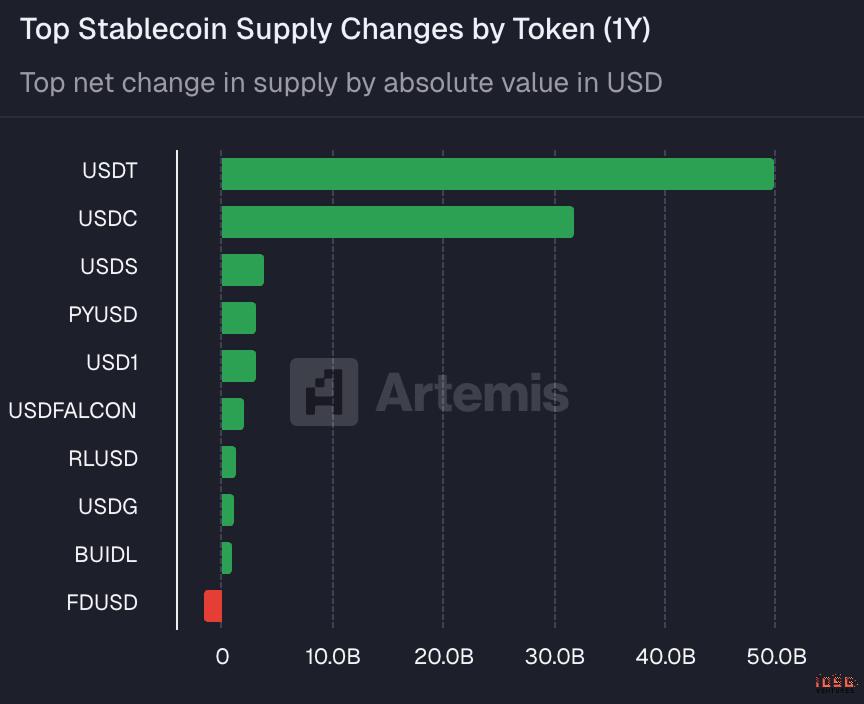

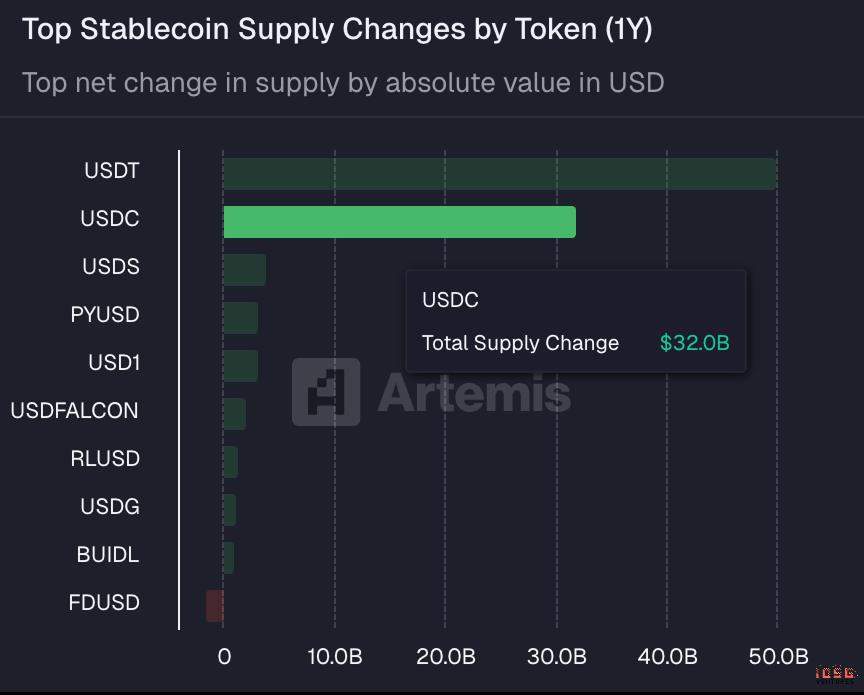

虽然 Tether 可能仍将在离岸与新兴市场中维持主导地位,但过去一年,Circle 的 USDC净供应量也是增加了 320 亿美元,仅此于 USDT 的 500 亿美元。

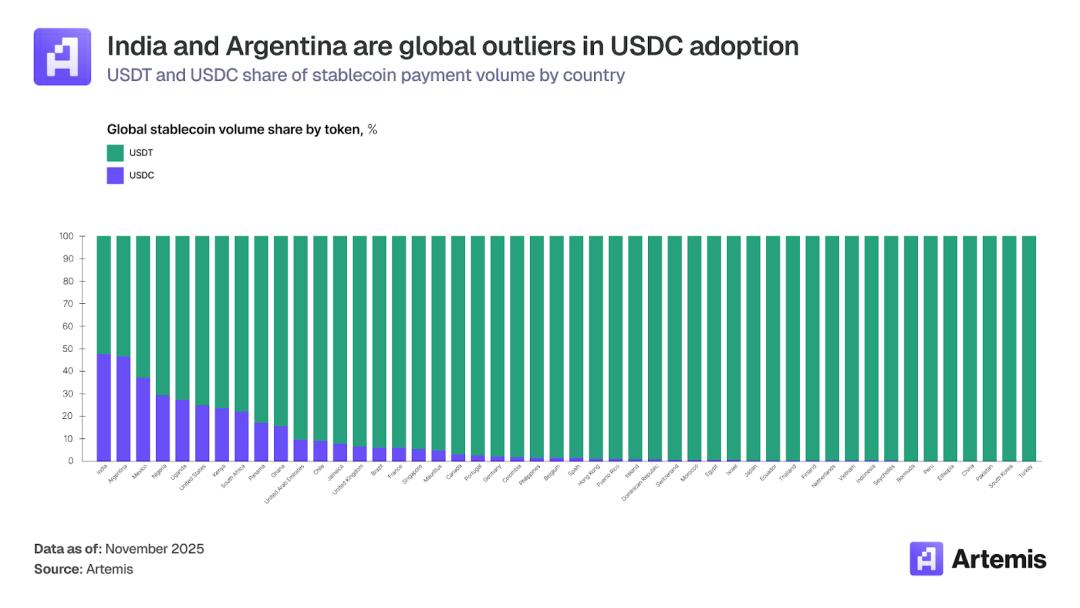

但是 Circle 对 Tether 离岸与新兴市场的挑战也有很大的进展,其在印度和阿根廷的市场份额占比达到了 48% 和 46.6%。而 Circle 的 USDC 之所以在这些离岸市场的地位得到增加的主要原因是依托于加密卡业务在过去几年的爆发增长。

▲ Source: Artermis

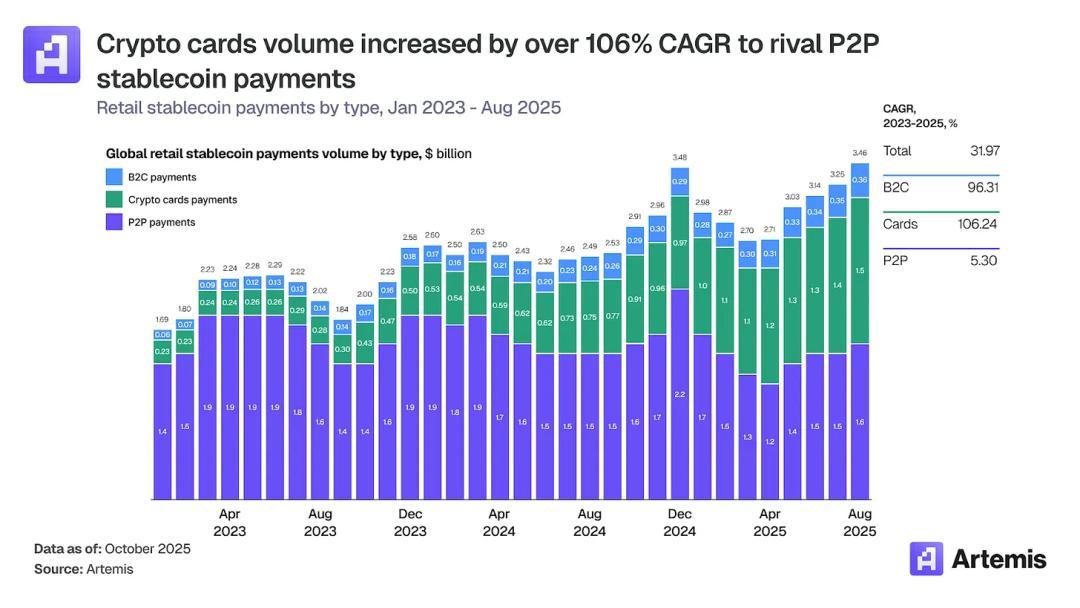

加密卡使用户能够在传统商家使用稳定币和加密货币余额进行消费,已成为数字支付领域增长最快的细分市场之一。交易量从 2023 年初的每月约 1 亿美元增长到 2025 年底的超过 15 亿美元,复合年增长率高达 106%。按年计算,该市场规模现已超过 180 亿美元,与同期仅增长 5% 的点对点稳定币转账(190 亿美元)不相上下。

▲ Source: Artermis

稳定币卡的机遇在与其给许多离岸市场解决了真正的需求,而不仅仅是作为噱头。印度仍有许多用户无法通过传统银行获得信贷,而加密货币支持的信用卡恰好解决了这一需求。与此同时,阿根廷的民众面临严重的通货膨胀和货币贬值。稳定币借记卡帮助人们通过持有与美元挂钩的资产来保值。

稳定币卡因为需要接入 Visa 或 Mastercard 网络,从而和当地商户进行交易转账,因此 USDC 顺理成章成为最合适的合规稳定币,从而在这些稳定币卡流行的离岸地区和国家得到了很大的交易量份额。由此,我们也可以看到 Circle 和 Tether 在互相擅长的领域加剧竞争,而这个竞争平衡在短期内还是很难说谁占了上风。

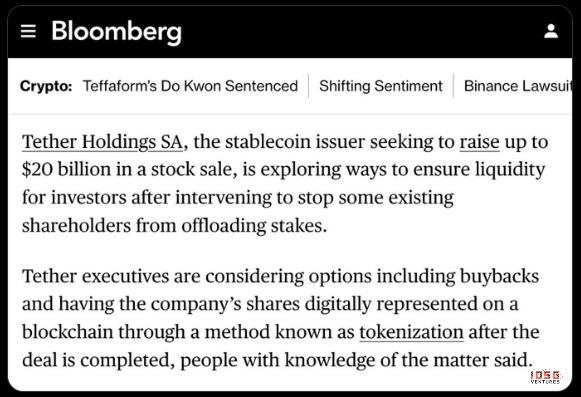

当然如果是从估值角度上来讲,两者完全不在一个量级,USDT 的 OTC Valuation 达到了 300B,同时还有 Bloomberg 新闻报道,其最近在 5000 亿的估值进行高达 200 亿的融资。而 Circle 最新的市场价只有 185 亿。

▲ Source: Bloomberg

这个 Tether 估值的premium除了其市场垄断地位以外,还有许多其他因素,但首要因素是 Tether 商业模式的优势,其不需要像 Circle 一样向 Coinbase 分润。根据 Circle 的 S-1文件,Coinbase 对其平台上持有的 USDC 可 获得 100% 的储备收益,对于自有平台之外的 USDC,例如,存放在其他交易所、DeFi 协议或个人钱包中的 USDC,其产生的利息收入由 Circle 和 Coinbase 进行 50/50 的对半分成。

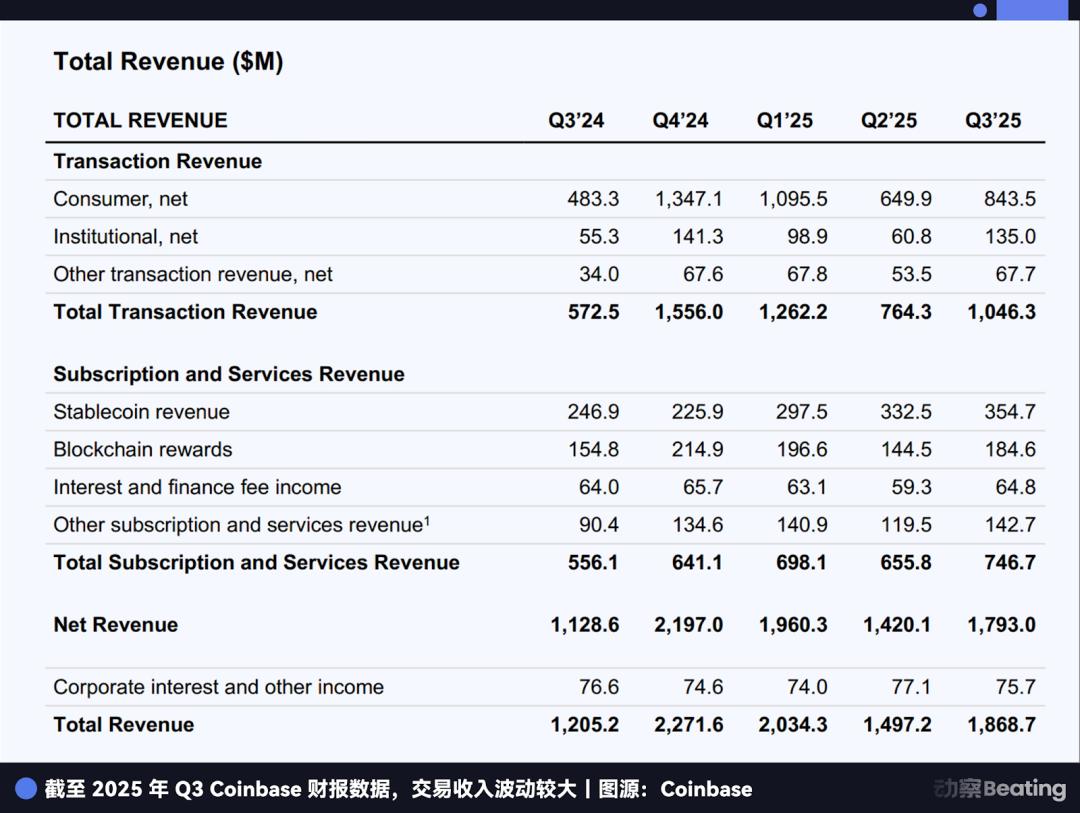

▲ Source:Beating

根据动察 Beating 的整理,2025 年 Q3 Coinbase 的收入就达到了 354.7M,是同时期 Circle 自己利息收入 711M 的 50%。换句话说,Circle 赚到的每 2 美元利息,就要分给 Coinbase 1 美元。

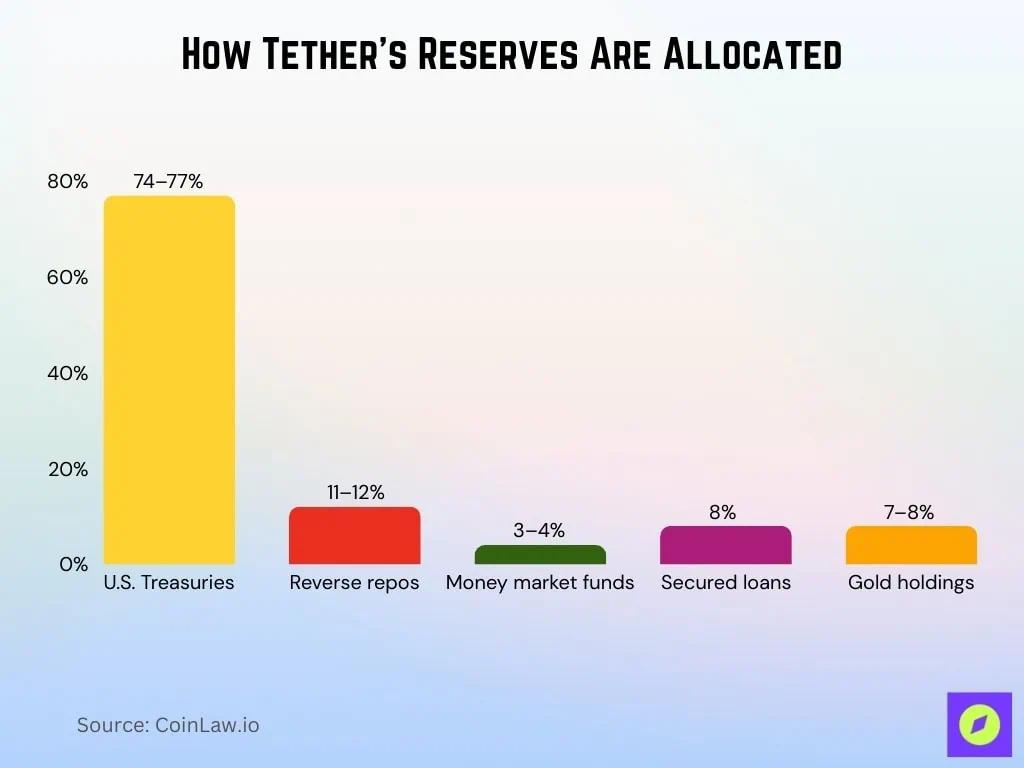

除了不用分润以外,Tether 的 USDT 还有一个巨大的优势在于不需要去遵循抵押物的限制。如果说 Circle 采取的是极致的储备“保守策略”:85% 是期限不超过 90 天的短期美债和隔夜逆回购协议,15% 为现金及等价物,全部由贝莱德或 BNY 托管,同时由会计师事务所 Grant Thornton LLP 每月出具审计报告,流通量与储备金的 1:1 覆盖与可实时核查。

▲ Source: CoinLaw

对比之下,我们可以看到 USDT 的抵押物比起 Circle 来说更加的多元化,因此也会有更高的储备收益,特别是在市场避险情绪的蔓延,金价不断上涨的宏观背景下,显得更为重要。

这不禁让人思考:若是走“高度合规 + 监管白名单”的路径,合规稳定币本身到底是不是一门好生意?

二、Circle 财报:全面增长的 Q3

首先,我们可以回顾一下,Circle 作为稳定币公司主要赚钱模式与营收情况。Circle 稳定币是 1:1 由现金和短期美国国债背书并作为抵押物铸造的,在利率高企的环境下,这些抵押物储备可以产生巨大的利息收入。

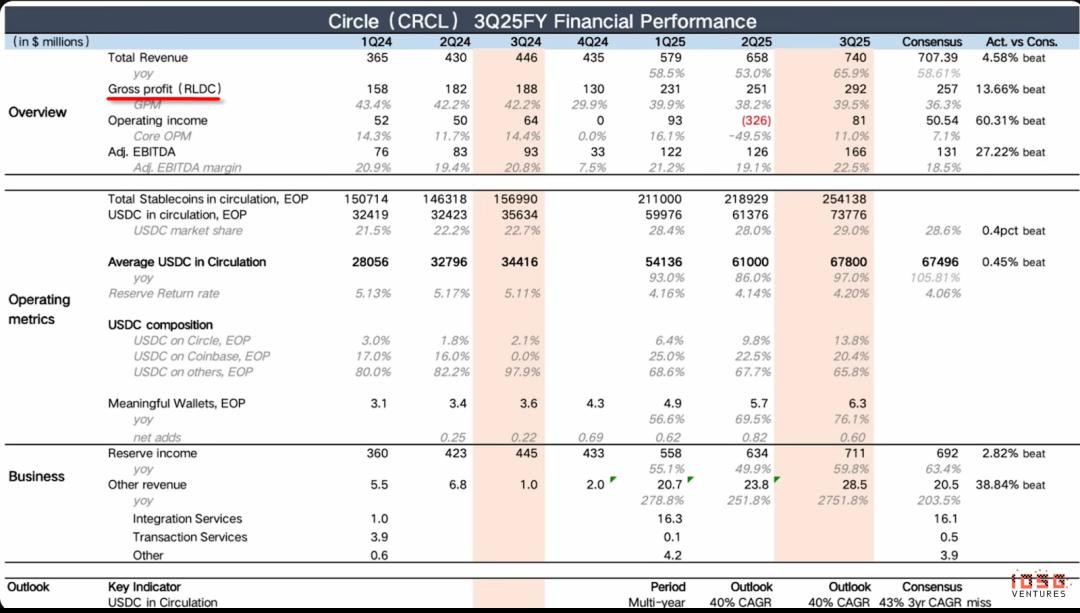

今年第三季度,Circle 的收入达到 740M 美元(其中光靠利息收入就产生了 711M 美元),打败了 707M 的预期,YoY(同比)增长 66%,不过 MoM(环比)增速略有下滑,上一季度是 13.6%,这一季度略微下滑到了 12.5%,不过整体还是在同一水平。

USDC 流通量翻了将近一倍,Adjusted EBITDA 利润率达到 22.5%,这一增长与盈利的罕见组合,使其在金融科技领域中脱颖而出,成为行业内少数兼具高增长和高利润的典范。

▲ Source: Circle Q3 Earnings

推荐阅读: