通胀担忧再起,官员浇灭情绪!

- 作者:佚名

- 来源:明白手游网

- 时间:2026-01-15

经济太强,好消息永远都是坏消息?

通胀、战争和银行,这三个因素单拎出来任何一条都有不小的杀伤力,更何况它们在今天一同爆出乎?所以这意味着美股要迎来一场暴风雨吗?还是说,天气预报又报错了呢?

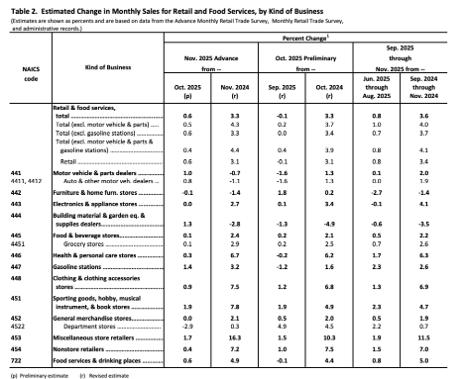

先来看宏观数据。今天劳工部和经济分析局分别发布了11月的PPI和零售数据。比较有前瞻性的PPI以及核心PPI均达到了3.0%的涨幅,超出预期的2.7%。

数据显示,11月能源价格一下跃升了4.6%,贡献了当月商品价格涨幅的80%以上,尤其是汽油价格单月猛涨10.5%,成为推高通胀的头号推手。

在剔除掉能源后,核心PPI虽然环比零增长,但如果考虑10月数据受限的前提,那么它的同比变化更应受到关注,而这次它大幅超越了预期,并没有像近期CPI表现的那般美好。

具体来看,核心PPI中贸易服务大幅降温,而有线电信服务等其他服务类别的价格实际上仍在上涨。大多分项上涨表示通胀粘性更广泛,也可能比表面数字看起来更顽固,这对市场认为的通胀降温造成了一些阻力。

此外,中间品在本月也环比上涨了0.6%,说明供应链上游的成本压力正在重新积聚,接下来将很快传导至下游最终品上,迫使企业在未来几个月里维持高价,从而让2%的通胀目标变得更困难。

那么这股上游压力能否顺利传导?导致通胀继续飙升呢?这关键还得看下游消费是否买账。好消息是,他们买账了,美国经济依然韧性;坏消息是,他们确实买账了,而且还买的不少,通胀恐怕一时半会真压不下去了。

报告显示,11月零售环比超预期上涨了0.6%。在统计的13个类别中有10类都出现了环比增长。其中对消费贡献较大的汽车涨幅显著,而建材、加油站、体育用品等类别同样表现突出。那么为什么11月零售这么火呢?

我估计一方面是黑五消费季因素的带动。另一方面可能是因为大量26款新车的集中上市,激发了置换需求。如果真是这样的话,那就不难理解这种由新车效应和打折消费季带动的普遍增长了(10/13类别上涨)。

在剔除掉汽车后,11月核心零售环比上涨0.5%同样超出预期。作为GDP计算关键参考指标的零售控制组环比上涨了0.4%符合预期。

核心以及控制组的稳健增长,首先意味着四季度GDP增速获得了有力的支撑,美国消费不仅没有收缩,反而在非必需品领域(体育用品、服装)表现出韧性。这种温温小火的持续扩张态势,很可能会让美国经济软着陆,但同样也抑制了更多更大的刺激政策。

最后结合PPI整体来看,一边是PPI预警了成本端的压力在继续,另一边零售则证实了需求端的火热也在延续。这种成本推升+需求拉动的双边组合,就构成了最令市场担忧的再通胀风险。现在既然经济不降温,反而有重新加速的迹象,那么美联储就失去了在短期内降息的理由。所以面对如此滚烫的数据,也难怪官员们坐不住了,纷纷出来给市场泼冷水,这就引出了我们接下来要说的鹰派言论密集轰炸。

先登场的是新任票委,明尼阿波利斯主席卡什卡利,他直言了当的表示本月FOMC没有理由降息,主张按兵不动,并强调无论谁是下任联储主席,政策都必须基于数据而非政治指令。

卡什卡利的鹰派言论符合他去年以来的倾向。作为新轮换上来的票委,他的态度很重要。他所称的没有理由降息,就说明通胀目前依然过高,没有回落到恰当的水平,而劳动力市场目前正处于横向移动的平衡状态,还需要继续观察一段时间才能确认趋势,暂时不需要主动干预。

接着登场的同样是新任票委,费城主席保尔森。她今天表示对通胀感到谨慎乐观,并预计年底通胀将接近2%,但她也重申,如果通胀降温且劳动力市场企稳,美联储可能今年晚些时候再下调一次利率。

对于这位相对陌生的新面孔,市场原本寄希望她能带来些许鸽派慰藉。虽然她也确实表达了谨慎乐观的态度,但仅降息一次的言论又给市场降了降温。

Jason认为,如果今年美联储真的如保尔森所暗示的那样,只降息一次的话,那确实会压缩股票估值,打击押注两次降息的投资者,市场也会为此前乐观的定价面临修正。

不过,硬币的另一面是什么呢?

首先,我们必须意识到数据滞后性的问题。无论是PPI还是零售,它们反映的都是去年11月的状况,当时叠加了黑五购物季的促销,以及政府关门导致的统计扰动,这些噪音意味着单一月份的数据不一定能代表12月乃至现在的真实趋势。

其次,相比利率,流动性更重要一些。所以只要流动性政策积极,金融系统传导保持顺畅,那么市场的风险偏好就能得到支撑,股市就能维持核心资产的估值。

最后,美股要想走出长牛,就不能总是依赖美联储的政策,而是要靠自身造血,要靠标普500家公司的盈利实现。而盈利的源头正是消费。所以只要消费屹立不倒,企业的营收就会稳健增长,真实的业绩会让美股健康向上。

这就正如川普所言,要让消息变的正常起来,让好消息回归好消息,而不是盼着经济崩盘来换取降息。